Inwestowanie długoterminowe — dlaczego warto?

W świecie finansów cierpliwość naprawdę popłaca. Coraz więcej osób zastanawia się, jak zainwestować swoje pieniądze, by z czasem zbudować kapitał pozwalający na finansową niezależność. Kluczem do sukcesu okazuje się inwestowanie długoterminowe oraz siła, jaką daje procent składany.

W tym artykule pokażemy Ci, jak z pozornie niewielkiej kwoty — 50 000 zł — można zbudować majątek przekraczający 300 000 zł. Bez magii, bez loterii — tylko cierpliwość, mądra strategia i czas.

Co to jest procent składany?

Definicja dla początkujących

Procent składany to mechanizm, dzięki któremu zyski z inwestycji są dodawane do kapitału, a następnie także one zaczynają zarabiać. To jak kula śnieżna – im dłużej toczy się z góry, tym staje się większa.

Przykład: inwestujesz 50 000 zł przy stopie zwrotu 10%. Po roku masz 55 000 zł. W kolejnym roku 10% liczysz już od 55 000 zł, więc zyskujesz 5 500 zł, a nie 5 000 zł.

Z czasem zyski rosną coraz szybciej. To właśnie efekt kuli śnieżnej w świecie finansów.

Symulacja: ile możesz zarobić z 50 000 zł?

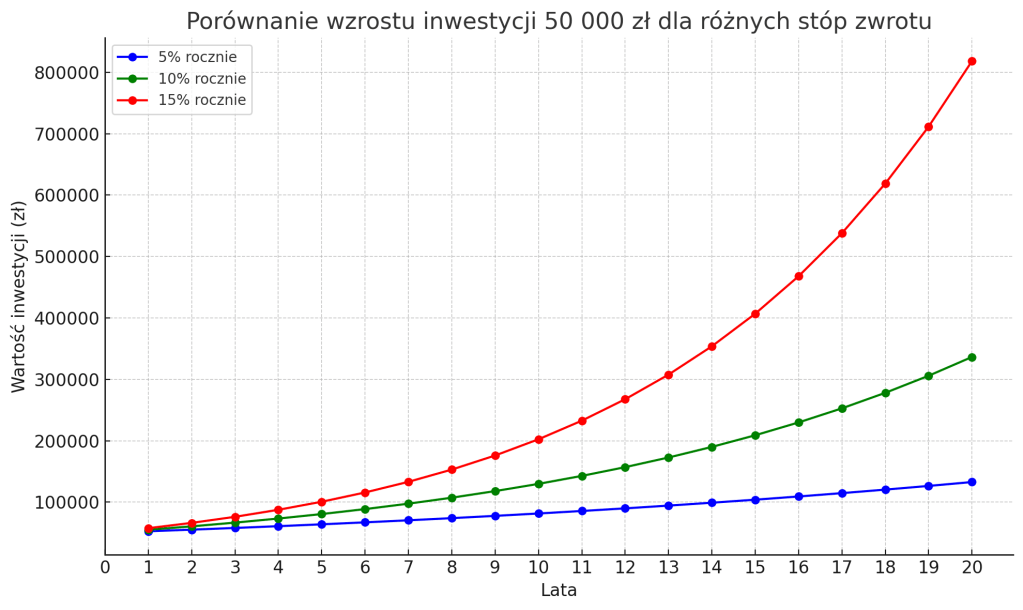

Przygotowaliśmy trzy scenariusze, pokazujące możliwe zyski z inwestycji 50 000 zł przy różnych stopach zwrotu: 5%, 10% i 15% rocznie. Wszystkie zakładają brak dopłat w kolejnych latach, a jedynie reinwestowanie zysków.

Tabela: porównanie wartości inwestycji

| Stopa zwrotu | Po 10 latach | Po 15 latach | Po 20 latach |

|---|---|---|---|

| 5% rocznie | 81 445 zł | 103 979 zł | 132 665 zł |

| 10% rocznie | 129 687 zł | 208 862 zł | 336 375 zł |

| 15% rocznie | 202 296 zł | 406 573 zł | 818 179 zł |

Wnioski

- Nawet 5% rocznie przez 20 lat daje ponad 2,5-krotny wzrost kapitału.

- 10% rocznie to już ponad 6-krotny wzrost!

- 15% rocznie prowadzi do ponad 16-krotnego wzrostu początkowej inwestycji!

Dlaczego większość osób nie osiąga takich wyników?

Chociaż te liczby są imponujące, w praktyce niewielu ludzi osiąga takie rezultaty. Dlaczego?

Główne powody

- Brak cierpliwości – wiele osób wypłaca zyski zbyt wcześnie.

- Brak systematyczności – nieregularne inwestowanie lub rezygnacja po pierwszych spadkach.

- Emocjonalne decyzje – panika w czasie kryzysu lub euforia w czasie hossy.

Pamiętaj: czas jest Twoim najlepszym sprzymierzeńcem, ale tylko wtedy, gdy nie przerywasz procesu inwestycyjnego.

W co inwestować, by osiągnąć 10% rocznie?

Nie ma jednej złotej recepty, ale istnieje kilka typów aktywów, które historycznie przynosiły średnio 8–12% rocznie:

Przykładowe opcje

- ETF-y na indeksy giełdowe (np. S&P 500)

- Kryptowaluty długoterminowo (Bitcoin)

- Pożyczki z zabezpieczeniem

- Akcje dywidendowe i wzrostowe

Jak zacząć inwestować?

Jeśli jesteś początkujący, nie musisz od razu inwestować tysięcy złotych miesięcznie. Wystarczy, że wykonasz kilka podstawowych kroków:

Krok po kroku

- Zbuduj poduszkę finansową – 3–6 miesięcy wydatków.

- Ustal cel inwestycji – np. emerytura, zakup mieszkania, edukacja dzieci.

- Wybierz prostą strategię – np. ETF + Bitcoin.

- Zautomatyzuj inwestowanie – np. stałe zlecenie miesięczne.

- Nie zaglądaj codziennie do portfela – to nie sprint, to maraton.

- Dokształcaj się regularnie – inwestowanie to umiejętność, którą można rozwijać.

A co jeśli dołożysz miesięczne wpłaty?

Nasza symulacja zakładała jednorazową inwestycję. Ale jeśli do tego dodasz regularne wpłaty, np. 500 zł miesięcznie, efekt będzie jeszcze silniejszy.

W takim scenariuszu po 20 latach możesz zgromadzić nawet ponad milion złotych, w zależności od stopy zwrotu.

Podsumowanie: długoterminowe inwestowanie to klucz do sukcesu

Inwestowanie 50 000 zł z roczną stopą zwrotu 10% przez 20 lat może przynieść ponad 336 000 zł. Przy 15% rocznie — nawet ponad 800 000 zł.

- Zacznij jak najszybciej

- Zainwestuj w zrozumiałe aktywa

- Daj czasowi działać na Twoją korzyść

Nie czekaj — zacznij budować swój kapitał już dziś

Pamiętaj: nie musisz być ekspertem, by zacząć. Najważniejsze to działać konsekwentnie i cierpliwie. Czas to najcenniejszy zasób, jaki masz — i może pracować dla Ciebie każdego dnia.

Zapisz się do naszego newslettera (subskrypcja – prawy dolny róg), aby otrzymywać więcej porad inwestycyjnych i budować swoją niezależność finansową krok po kroku.