Siła regularności: DCA na 500 zł miesięcznie (10–20 lat)

Strategia, która działa niezależnie od nastrojów rynku – GPW, krypto, metale szlachetne, a nawet nieruchomości.

Dlaczego DCA działa nawet wtedy, gdy świat „płonie”

W ostatnich dwóch dekadach przeżyliśmy globalny kryzys finansowy 2008–2009 (Lehman Brothers), kryzys zadłużeniowy w Europie (2011–2012), pandemię COVID-19 (2020) oraz wojnę w Ukrainie (od 2022). Każdy z tych epizodów wyglądał jak koniec świata.

DCA (Dollar Cost Averaging) – uśrednianie ceny zakupu – nie próbuje zgadywać „idealnego momentu”. Zamiast tego co miesiąc inwestujesz stałą kwotę (np. 500 zł). Gdy ceny są wysokie, kupujesz mniej jednostek; gdy spadają, kupujesz ich więcej. To automatycznie rozprasza ryzyko złego timingu i wzmacnia efekt długoterminowy.

Założenia do przykładu

- Stała wpłata: 500 zł / miesiąc

- Horyzont: 10 i 20 lat

- Przykładowe scenariusze stóp zwrotu (rocznie): 5% / 8% / 12% (symulacja, kapitalizacja miesięczna)

- Cel: pokazać mechanizm, nie rekomendować konkretnego aktywa. DCA działa na GPW, kryptowalutach, metalach szlachetnych oraz – w ujęciu cyklicznych zakupów mniejszych składników – także na rynku nieruchomości.

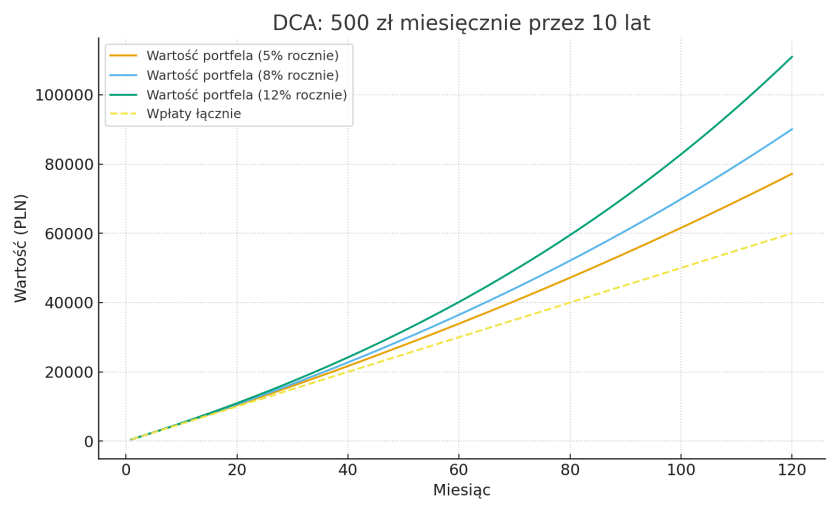

Wizualizacja: 10 lat DCA (500 zł/miesięcznie)

Jak czytać wykres? Różnica między krzywą wartości portfela a linią wpłat to zysk wypracowany przez rynek i procent składany. Nawet przy 5% rocznie regularność ma wyraźny efekt; przy 8–12% dynamika wzrostu przyspiesza.

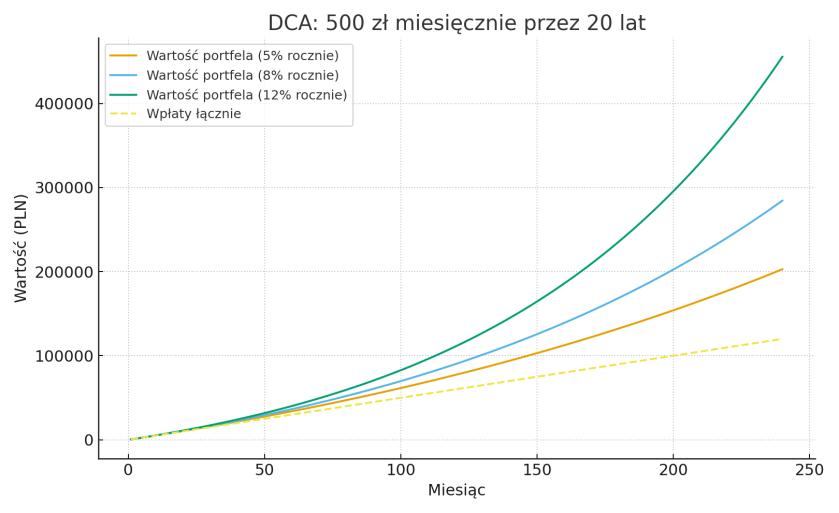

Wizualizacja: 20 lat DCA (500 zł/miesięcznie)

Sedno: regularność + długi horyzont dominują nad próbą idealnego wejścia na rynek.

Dlaczego ten prosty mechanizm wygrywa psychologią

- Mniej stresu, zero zgadywania. Masz plan i realizujesz go niezależnie od szumu informacyjnego.

- Kupujesz więcej, gdy tanio. Spadki cen działają na Twoją korzyść – uśredniają koszt nabycia.

- Działa „wszędzie”. Mechanizm jest neutralny wobec klasy aktywów – liczy się cykliczność i czas.

- Skalowalność. Zacznij od 500 zł i podnoś kwotę wraz z dochodami lub indeksacją o inflację.

Podsumowanie

Nie musisz przewidywać przyszłości, ale możesz być konsekwentny. DCA to nie trik na szybkie zyski, tylko dyscyplina, która działa w czasie – nawet w obliczu kryzysów, pandemii i wojen.

Wejdź w nawyk: 500 zł miesięcznie przez 10–20 lat, a efekt procentu składanego zrobi swoje.