Zanim kupisz pierwszą akcję, krypto czy złoto, upewnij się, że panujesz nad przepływami gotówki. Inwestowanie zaczyna się od budżetu i nawyku, by nie wydawać do zera na koniec miesiąca.

Dlaczego budżet domowy jest kluczowy

Budżet domowy to plan: ile zarabiasz i na co wydajesz. Większość osób nie wie, ile realnie kosztują je „drobiazgi”: kawa, przekąski, subskrypcje, przejazdy. Efekt? Na koniec miesiąca na koncie zostaje 0 zł, a czasem mniej – bo ratuje karta kredytowa lub pożyczka.

Budżet daje kontrolę nad decyzjami. Zaczynasz działać świadomie, a nie z przyzwyczajenia. To pierwszy krok do bezpieczeństwa i kapitału na inwestycje.

Reguła: nie wydawaj do zera

Nigdy nie wydawaj wszystkiego, co zarabiasz. Nawet mała, ale systematyczna kwota odłożona „dla siebie” buduje spokój i przestrzeń do inwestowania. Jeśli co miesiąc zostaje 0 zł, pracujesz tylko po to, by zapłacić rachunki. Jeśli zostaje choćby 100 zł – pracujesz także dla własnej przyszłości.

Małe kroki robią dużą różnicę

„Jak będę zarabiać więcej, to zacznę odkładać” – to pułapka. Wraz z wyższym dochodem rosną wydatki, jeśli nie masz nawyku oszczędzania. Dlatego liczy się procent, nie kwota.

- Zarabiasz 4 000 zł → odkładasz 10% = 400 zł/mies.

- Po roku: 4 800 zł.

- Po 5 latach: ponad 24 000 zł (bez odsetek).

To nie fortuna, ale solidny fundament pod poduszkę i pierwsze inwestycje.

Jak zrobić prosty budżet w 15 minut

- Spisz dochody: wypłata, premie, dodatkowe źródła.

- Stałe wydatki: czynsz, media, internet, raty, subskrypcje.

- Zmienne wydatki: jedzenie, transport, zakupy, rozrywka.

- Oszczędności/inwestycje: odłóż na początku miesiąca (zasada „zapłać najpierw sobie”).

Wybierz 1–2 kategorie, w których utniesz 10–20% i przenieś tę kwotę do „Oszczędności”. Zacznij bez rewolucji – ważna jest regularność.

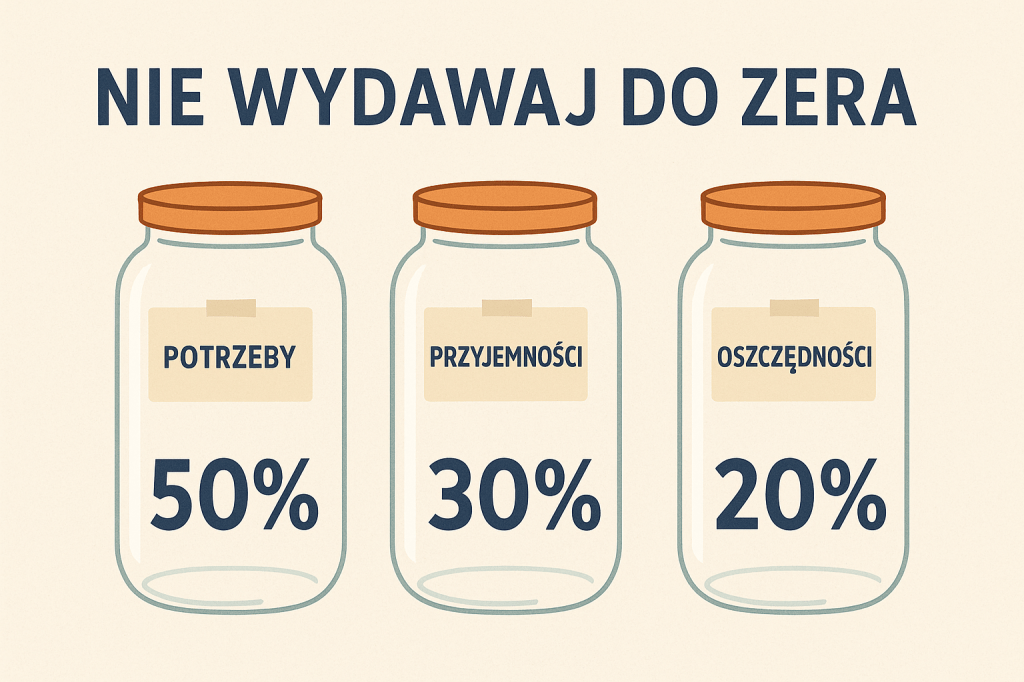

Zasada 50/30/20 – sprawdzony szablon

| Procent | Kategoria | Przykłady |

|---|---|---|

| 50% | Potrzeby | mieszkanie, rachunki, jedzenie podstawowe, dojazdy |

| 30% | Przyjemności | restauracje, kino, hobby, wakacje |

| 20% | Oszczędności i inwestycje | poduszka finansowa, IKE/IKZE/ETF, inne inwestycje |

Jeśli 20% to za dużo, zacznij od 5% i co miesiąc podnoś o 1–2 p.p., aż dojdziesz do celu.

Poduszka finansowa = spokój

Cel minimum: 3 miesiące wydatków. Optymalnie: 6 miesięcy. Zaczynaj od 1 miesiąca. Poduszkę trzymaj na bezpiecznym, łatwo dostępnym koncie (nie na giełdzie czy w ryzykownych aktywach).

Kiedy zacząć inwestować

- Masz poduszkę finansową min. na 3 miesiące.

- Nie masz drogich długów konsumpcyjnych.

- Odkładasz regularnie (nawyk jest ugruntowany).

Wtedy wchodzisz małymi krokami: stałe, przewidywalne wpłaty (np. DCA), horyzont wieloletni i dywersyfikacja. Inwestowanie z pozycji spokoju to zupełnie inny komfort.

Budżet to nawyk, nie kara

Budżet nie zabiera wolności – on ją daje. Wiesz, na co Cię stać, planujesz z wyprzedzeniem, unikasz stresu „do pierwszego”. Kontrola → spokój → rozwój.

Checklista na dziś (10 minut)

- Spisz 5 największych wydatków stałych i 5 zmiennych.

- Wybierz jedną pozycję do obcięcia o 10–20% w tym miesiącu.

- Ustal automatyczny przelew „dla siebie” (np. 5–10% dochodu).

- Zdefiniuj cel poduszki: kwota = średnie miesięczne wydatki × 3.

Podsumowanie

Nie zbudujesz majątku, jeśli wydajesz wszystko, co zarabiasz. Zacznij od prostego budżetu, zasady 50/30/20 i odkładania choćby małych kwot. Z czasem procent zacznie pracować na Ciebie, a inwestowanie stanie się naturalnym, spokojnym krokiem.