Jak działa procent składany i dlaczego jest tak ważny w inwestowaniu?

Jeśli miałbyś zrozumieć tylko jedną rzecz z całego świata inwestowania, bardzo możliwe, że byłby to właśnie procent składany.

To nie jest skomplikowana strategia, tajna wiedza ani coś dostępnego tylko dla ekspertów. To prosty mechanizm matematyczny, który jednak w długim czasie potrafi dać ogromne efekty.

Problem polega na tym, że większość ludzi nie widzi jego działania w krótkim terminie — i przez to nigdy w pełni z niego nie korzysta.

Co to jest procent składany?

Procent składany to mechanizm, w którym zarabiasz nie tylko na swoim początkowym kapitale, ale również na wcześniej wypracowanych zyskach.

Innymi słowy: Twoje pieniądze zaczynają pracować na kolejne pieniądze.

To odróżnia inwestowanie od zwykłego oszczędzania.

Jak działa procent składany – prosty przykład

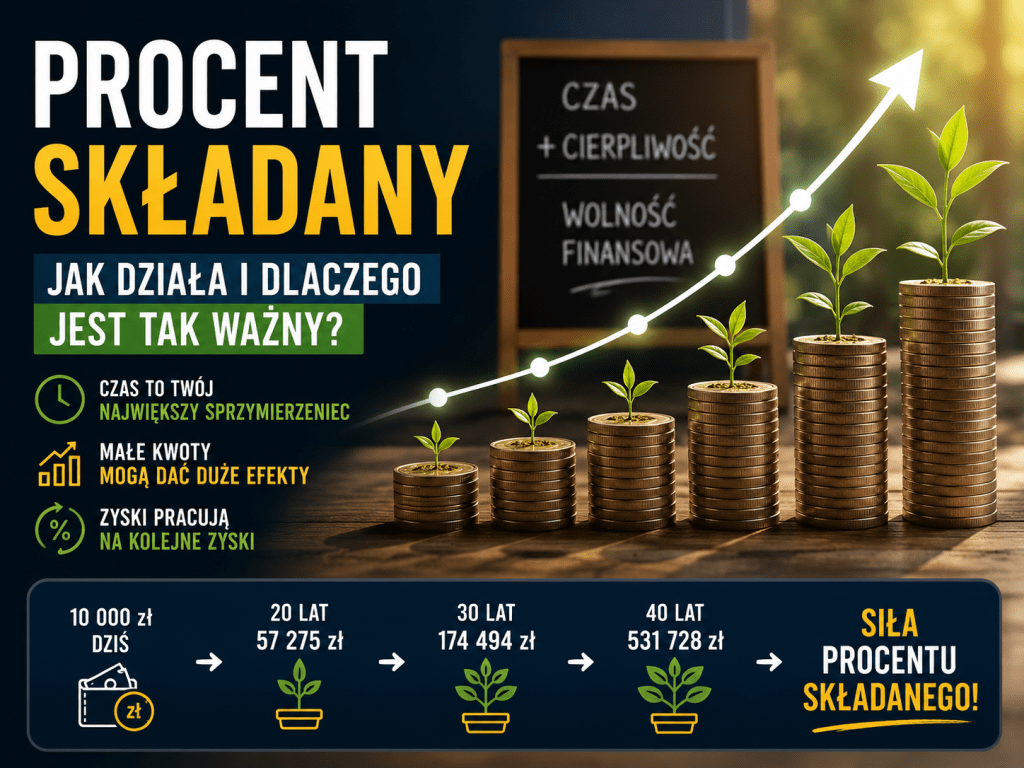

Załóżmy, że inwestujesz 10 000 zł i osiągasz 10% rocznie.

- rok 1 → 11 000 zł

- rok 2 → 12 100 zł

- rok 3 → 13 310 zł

Zauważ jedną rzecz: z każdym rokiem kwota rośnie szybciej.

To dlatego, że zarabiasz nie tylko na początkowej kwocie, ale również na wcześniejszych zyskach.

Dlaczego na początku efekt jest mały?

To moment, w którym większość ludzi popełnia błąd.

Na początku procent składany wygląda… nudno.

Wzrost jest niewielki, czasami wręcz niezauważalny.

Wiele osób myśli wtedy:

„To nie działa”

I rezygnuje.

To największy błąd.

Moment przełomowy – kiedy zaczyna się magia

Procent składany działa jak kula śnieżna.

Na początku jest mała.

Ale z czasem zaczyna rosnąć coraz szybciej.

Po 10–15 latach zaczynasz widzieć wyraźne efekty.

Po 20–30 latach tempo wzrostu staje się naprawdę duże.

I wtedy większość ludzi mówi:

„Jak to możliwe?”

Najważniejszy czynnik: czas

Wiele osób skupia się na stopie zwrotu.

Czy będzie to 8%, 10% czy 12%.

To ma znaczenie — ale nie jest najważniejsze.

Najważniejszy jest czas.

Im wcześniej zaczniesz, tym większy efekt osiągniesz.

Przykład dwóch osób

Osoba A zaczyna inwestować w wieku 25 lat.

Osoba B zaczyna w wieku 35 lat.

Obie inwestują tyle samo i osiągają takie same wyniki.

Różnica 10 lat może sprawić, że osoba A będzie miała nawet 2–3 razy więcej pieniędzy na końcu.

To nie magia.

To procent składany.

Dlaczego większość ludzi przegrywa z procentem składanym?

Bo nie daje mu czasu.

Typowe błędy:

- zbyt późne rozpoczęcie

- brak regularności

- sprzedawanie inwestycji zbyt wcześnie

- ciągłe zmiany strategii

Wszystko to niszczy efekt, który buduje się latami.

Procent składany a inwestowanie długoterminowe

Dlatego inwestowanie najlepiej działa w długim terminie.

10, 20, 30 lat.

To nie jest sprint.

To maraton.

Jeśli jeszcze nie zacząłeś, przeczytaj:

Regularne inwestowanie – turbo dla procentu składanego

Jeszcze lepsze efekty osiągasz, jeśli inwestujesz regularnie.

Nawet 200–500 zł miesięcznie.

To sprawia, że:

- dokładasz kapitał

- zwiększasz bazę dla procentu składanego

- zmniejszasz wpływ złych momentów na rynku

ETF i procent składany

ETF bardzo dobrze pasują do tego podejścia.

Pozwalają inwestować w szeroki rynek i korzystać z jego wzrostu.

Największy wróg procentu składanego

Nie jest nim inflacja.

Nie jest nim giełda.

Jest nim człowiek.

Brak cierpliwości, emocje i chęć szybkiego zysku.

Więcej o ryzyku:

Ile można stracić na inwestowaniu

Ile naprawdę może urosnąć kapitał? (konkretny przykład)

Teoria jest ważna, ale dopiero liczby pokazują, jak działa procent składany w praktyce.

Załóżmy prosty scenariusz:

- inwestujesz 10 000 zł

- średnia stopa zwrotu: 10% rocznie

- nie dopłacasz żadnych dodatkowych pieniędzy

Zobacz, co dzieje się z Twoimi pieniędzmi w czasie:

| Lata | Wartość inwestycji |

|---|---|

| 0 | 10 000 zł |

| 5 | 16 105 zł |

| 10 | 25 937 zł |

| 15 | 41 772 zł |

| 20 | 67 275 zł |

| 25 | 108 347 zł |

| 30 | 174 494 zł |

Na początku wzrost wygląda niewinnie.

Ale po 20–30 latach zaczyna być naprawdę duży.

Efekt „wow” – najważniejszy moment

Zwróć uwagę na jedną rzecz:

- pierwsze 10 lat → +15 000 zł

- kolejne 10 lat → +41 000 zł

- ostatnie 10 lat → +107 000 zł

Największe zyski pojawiają się na końcu.

To właśnie jest moment, w którym procent składany zaczyna działać z pełną siłą.

I właśnie dlatego tak wiele osób nigdy go nie doświadcza — bo rezygnują zbyt wcześnie.

A co jeśli inwestujesz regularnie?

Teraz zobaczmy jeszcze ciekawszy scenariusz:

- inwestujesz 500 zł miesięcznie

- czyli 6000 zł rocznie

- średni zwrot: 10% rocznie

- okres: 30 lat

| Lata | Wpłacone pieniądze | Wartość inwestycji |

|---|---|---|

| 10 | 60 000 zł | ~96 000 zł |

| 20 | 120 000 zł | ~379 000 zł |

| 30 | 180 000 zł | ~1 085 000 zł |

Wpłacasz 180 000 zł…

A kończysz z ponad milionem.

To nie jest magia.

To procent składany + czas.

Ile trzeba odkładać, żeby mieć milion?

To jedno z najczęstszych pytań:

„Ile muszę odkładać, żeby mieć milion?”

Odpowiedź może Cię zaskoczyć, bo nie chodzi tylko o kwotę.

Najważniejsze są trzy rzeczy:

- czas

- regularność

- stopa zwrotu

Scenariusz 1: 500 zł miesięcznie

- 500 zł miesięcznie (6000 zł rocznie)

- średni zwrot: 10% rocznie

- okres: 30 lat

Efekt: około 1 085 000 zł

Wpłacasz łącznie 180 000 zł, a reszta to efekt procentu składanego.

Scenariusz 2: 1000 zł miesięcznie

- 1000 zł miesięcznie

- ten sam zwrot i czas

Efekt: ponad 2 000 000 zł

Podwojenie kwoty wpłat nie tylko podwaja wynik — często daje jeszcze większy efekt dzięki procentowi składanemu.

Scenariusz 3: późniejszy start

Załóżmy, że zaczynasz 10 lat później.

Nawet przy tych samych wpłatach możesz skończyć z kwotą o kilkaset tysięcy złotych mniejszą.

To pokazuje jedną bardzo ważną rzecz:

czas jest ważniejszy niż wysokość wpłat.

Najważniejszy wniosek

Milion nie bierze się z jednego „strzału”.

Najczęściej jest efektem:

- regularnego odkładania pieniędzy

- długiego czasu inwestowania

- cierpliwości

Dlatego wiele osób nie osiąga tego celu — nie dlatego, że nie mogą, ale dlatego, że zaczynają za późno lub przerywają zbyt wcześnie.

Co z tego wynika?

Nie musisz mieć ogromnych pieniędzy na start.

Dużo ważniejsze jest to, żeby:

- zacząć jak najwcześniej

- inwestować regularnie

- nie przerywać

Jeśli jeszcze nie zacząłeś, zobacz ten artykuł:

Bo w przypadku procentu składanego najważniejszy jest jeden krok:

zacząć.

Podsumowanie

Procent składany to fundament inwestowania.

Najważniejsze wnioski:

- działa najlepiej w długim terminie

- czas jest ważniejszy niż stopa zwrotu

- regularność wzmacnia efekt

- cierpliwość jest kluczowa

Najtrudniejsze nie jest zrozumienie tego mechanizmu.

Najtrudniejsze jest pozwolenie mu działać przez lata.

Dodaj komentarz