Ile pieniędzy trzeba mieć, żeby żyć z inwestycji?

To jedno z najczęściej zadawanych pytań przez osoby zainteresowane inwestowaniem.

Większość początkujących inwestorów zaczyna od pytań takich jak:

- Jak zacząć inwestować?

- Ile pieniędzy potrzeba na start?

- Czy ETF są dobrym rozwiązaniem?

Ale po pewnym czasie pojawia się kolejne pytanie:

Czy można żyć z inwestycji?

Odpowiedź brzmi: tak.

Jednak wymaga to odpowiednio dużego kapitału, czasu oraz rozsądnej strategii.

W tym artykule policzymy konkretne liczby i sprawdzimy, ile pieniędzy potrzeba, aby inwestycje mogły finansować codzienne życie.

Czy naprawdę można żyć z inwestycji?

Tak.

Na całym świecie istnieją ludzie, którzy utrzymują się częściowo lub całkowicie z dochodów generowanych przez swój majątek.

Nie oznacza to jednak, że codziennie handlują akcjami.

W rzeczywistości większość inwestorów długoterminowych korzysta z zupełnie innego podejścia.

Budują kapitał przez wiele lat, a następnie stopniowo wykorzystują część wygenerowanych zysków.

To właśnie na tej idei opiera się koncepcja wolności finansowej.

Najważniejsza zasada: nie wydajesz całego kapitału

Wiele osób popełnia podstawowy błąd.

Zakładają, że jeśli mają milion złotych, mogą po prostu wydawać milion złotych.

W praktyce chodzi o coś zupełnie innego.

Kapitał powinien nadal pracować.

Inwestor korzysta jedynie z części zysków generowanych przez majątek.

Dzięki temu kapitał może potencjalnie utrzymywać inwestora przez bardzo długi czas.

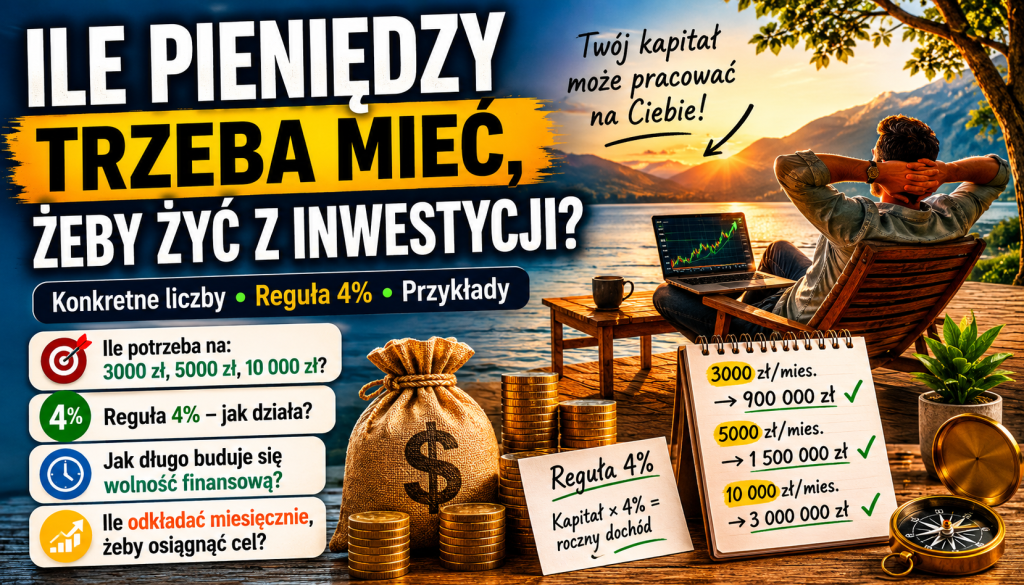

Reguła 4%

Jedną z najbardziej znanych zasad w świecie inwestowania jest tak zwana reguła 4%.

Jest to uproszczona metoda szacowania, ile pieniędzy można bezpiecznie wypłacać z portfela inwestycyjnego każdego roku.

Zgodnie z tą zasadą inwestor może wypłacać około 4% wartości portfela rocznie.

Oznacza to, że:

- portfel 100 000 zł daje około 4 000 zł rocznie

- portfel 500 000 zł daje około 20 000 zł rocznie

- portfel 1 000 000 zł daje około 40 000 zł rocznie

To oczywiście uproszczenie, ale bardzo przydatne do szybkich obliczeń.

Ile potrzeba na 3000 zł miesięcznie?

Załóżmy, że chcesz otrzymywać z inwestycji 3000 zł miesięcznie.

To oznacza:

36 000 zł rocznie.

Przy zastosowaniu reguły 4% potrzebny kapitał wynosi:

900 000 zł.

| Miesięczny dochód | Dochód roczny | Kapitał przy regule 4% |

|---|---|---|

| 3000 zł | 36 000 zł | 900 000 zł |

To pokazuje, że nawet stosunkowo skromny dochód pasywny wymaga dużego majątku.

Ile potrzeba na 5000 zł miesięcznie?

5000 zł miesięcznie oznacza:

60 000 zł rocznie.

Przy regule 4% potrzebny kapitał wynosi:

1 500 000 zł.

| Miesięczny dochód | Dochód roczny | Kapitał przy regule 4% |

|---|---|---|

| 5000 zł | 60 000 zł | 1 500 000 zł |

Ile potrzeba na 10 000 zł miesięcznie?

10 000 zł miesięcznie to już poziom pozwalający wielu osobom żyć bardzo komfortowo.

Oznacza to:

120 000 zł rocznie.

Przy regule 4% potrzebny kapitał wynosi:

3 000 000 zł.

| Miesięczny dochód | Dochód roczny | Kapitał przy regule 4% |

|---|---|---|

| 10 000 zł | 120 000 zł | 3 000 000 zł |

Czy milion złotych wystarczy?

Milion złotych brzmi imponująco.

Dla wielu osób jest to symbol finansowego sukcesu.

Jednak w praktyce milion złotych nie zawsze oznacza pełną niezależność finansową.

Przy regule 4% daje około 40 000 zł rocznie.

To około 3333 zł miesięcznie.

Dla niektórych osób będzie to wystarczające.

Dla innych nie.

Wszystko zależy od stylu życia oraz kosztów utrzymania.

Czy reguła 4% działa w Polsce?

Warto pamiętać, że reguła 4% powstała na podstawie historycznych danych dotyczących rynku amerykańskiego.

Nie jest to prawo fizyki ani gwarancja przyszłych wyników.

To jedynie punkt odniesienia.

W praktyce inwestorzy często stosują bardziej konserwatywne założenia.

Niektórzy zakładają poziom 3,5%, a nawet 3% rocznie.

Powody są proste:

- inflacja może być wyższa od oczekiwań,

- wyniki rynku mogą być słabsze niż historycznie,

- pojawiają się podatki i koszty inwestowania,

- nikt nie zna przyszłości.

Dlatego warto traktować regułę 4% jako narzędzie do szacowania, a nie gwarancję.

Jeżeli interesuje Cię wpływ inflacji na długoterminowe oszczędności, przeczytaj również:

Jak działa inflacja i dlaczego jest niebezpieczna dla twoich pieniędzy?

Jak długo buduje się taki kapitał?

Tutaj pojawia się najważniejszy element całej układanki.

Nie chodzi tylko o wysokość wpłat.

Kluczową rolę odgrywa czas.

Właśnie dlatego jednym z najważniejszych artykułów na naszym blogu jest:

Dlaczego czas jest najważniejszy w inwestowaniu?

Osoba, która inwestuje przez 30 lat, ma ogromną przewagę nad osobą, która zaczyna dopiero na kilka lat przed emeryturą.

Procent składany robi ogromną różnicę

Większość ludzi przecenia znaczenie pojedynczych wpłat, a niedocenia znaczenia procentu składanego.

To właśnie procent składany sprawia, że kapitał zaczyna pracować coraz szybciej.

Zyski generują kolejne zyski.

A te kolejne zyski generują następne.

Więcej o tym mechanizmie przeczytasz tutaj:

Procent składany – jak działa i dlaczego jest kluczowy w inwestowaniu

Czy trzeba inwestować duże kwoty?

Niekoniecznie.

Dużo ważniejsze jest rozpoczęcie inwestowania odpowiednio wcześnie.

Regularne inwestowanie nawet niewielkich kwot może dać bardzo dobre rezultaty w długim terminie.

Jeżeli nie czytałeś jeszcze tego artykułu, warto nadrobić:

Czy warto inwestować małe kwoty?

Ile trzeba odkładać miesięcznie, żeby dojść do wolności finansowej?

Gdy ludzie słyszą, że do życia z inwestycji może być potrzebny kapitał rzędu miliona lub kilku milionów złotych, często uznają taki cel za nierealny.

W praktyce najważniejsze nie jest jednak samo osiągnięcie miliona złotych.

Najważniejsze jest regularne budowanie kapitału przez wiele lat.

Poniższa tabela pokazuje orientacyjne wartości przy założeniu długoterminowego inwestowania i działania procentu składanego.

| Miesięczna wpłata | Przybliżony czas do 1 mln zł* |

|---|---|

| 200 zł | około 40 lat |

| 500 zł | około 30 lat |

| 1000 zł | około 24 lata |

| 2000 zł | około 18 lat |

| 3000 zł | około 15 lat |

*Wartości orientacyjne. Rzeczywiste wyniki zależą od stóp zwrotu, inflacji oraz zachowania rynku.

Najważniejszy wniosek jest prosty.

Milion złotych nie powstaje najczęściej dzięki jednej genialnej inwestycji.

Najczęściej jest efektem wielu lat regularnego działania.

Właśnie dlatego tak dużą rolę odgrywa strategia regularnego inwestowania.

Jeżeli jeszcze jej nie znasz, przeczytaj:

Jak inwestować regularnie? DCA wyjaśnione prosto

Jakie inwestycje najczęściej wykorzystuje się do budowania wolności finansowej?

Nie istnieje jedno idealne rozwiązanie.

Jednak wielu inwestorów wykorzystuje:

- ETF

- akcje

- obligacje

- nieruchomości

- finansowanie przedsiębiorców

Najważniejsze jest zrozumienie ryzyka oraz odpowiednia dywersyfikacja.

Pomocny może być artykuł:

Dywersyfikacja portfela – co to jest i dlaczego jest kluczowa?

Najczęstszy błąd początkujących

Największym błędem jest skupienie się wyłącznie na celu końcowym.

Ludzie słyszą o milionach złotych i od razu uznają, że to nierealne.

Tymczasem wolność finansowa budowana jest krok po kroku.

Najpierw pojawia się poduszka finansowa.

Potem pierwsze inwestycje.

Następnie regularne wpłaty.

A dopiero później większy kapitał.

Każdy milion kiedyś zaczynał się od pierwszych 100 zł.

Czy wolność finansowa oznacza koniec pracy?

Wiele osób wyobraża sobie wolność finansową jako sytuację, w której przestają pracować i całe życie spędzają na wakacjach.

W praktyce wygląda to zupełnie inaczej.

Większość osób, które osiągają niezależność finansową, nadal pozostaje aktywna.

Różnica polega na tym, że nie muszą pracować wyłącznie dla pieniędzy.

Mogą wybierać projekty, które ich interesują.

Mogą pracować mniej.

Mogą zmieniać zawód.

Mogą poświęcać więcej czasu rodzinie.

To właśnie jest prawdziwa wartość budowania majątku.

Nie chodzi wyłącznie o pieniądze.

Chodzi o większą swobodę podejmowania decyzji.

Podsumowanie

Życie z inwestycji jest możliwe.

Nie jest jednak efektem jednej dobrej decyzji.

Najczęściej jest rezultatem wielu lat regularnego inwestowania.

Najważniejsze wnioski:

- reguła 4% pozwala oszacować potrzebny kapitał

- 3000 zł miesięcznie wymaga około 900 000 zł

- 5000 zł miesięcznie wymaga około 1 500 000 zł

- 10 000 zł miesięcznie wymaga około 3 000 000 zł

- czas jest równie ważny jak wysokość wpłat

- procent składany odgrywa kluczową rolę

- wolność finansowa budowana jest przez lata, a nie miesiące

Najważniejsze pytanie nie brzmi więc:

„Czy mogę żyć z inwestycji?”

Znacznie lepsze pytanie brzmi:

„Co mogę zrobić dziś, aby przybliżyć się do tego celu?”

Dodaj komentarz